让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:深圳市华府家政服务有限公司 > 服务项目 > 大摩再度上调中国股市主义位,给出三大情理

大摩再度上调中国股市主义位,给出三大情理

华尔街见闻

大摩再度上调中国市集主义价,预测到年底恒生指数、国企指数、MSCI中国和沪深300指数有8%-9%的上行空间,上调基于三大情理:三年半来初度功绩超预期、盈利预测上修以及估值可能摒除永恒折价,进一步接近新兴市集水平。

大摩再次上调中国市集主义位,基于三大坚实情理:4Q24财报超预期、盈利预测上修以及估值可能进一步接近新兴市集水平。

3月25日,摩根士丹利Laura Wang等分析师发布阐扬,上调中国主要股指主义点位,上调2025年底恒生指数、国企指数、MSCI中国和沪深300指数主义价至25800、9500、83和4220点,区分代表9%、9%、9%和8%的上行空间。

尽管不细目因素如故存在,大摩对中国市集的远景抓严慎乐不雅魄力,合计跟着盈利预期改善和估值建设,市集有望终了进一步高潮:

财报推崇超出预期:MSCI中国公司出现3年半以来初度净功绩超预期,4Q24财报自满8%的净超预期(按公司数目和加权盈利推断),驱散了贯穿13个季度的功绩失望。

盈利预测提高:因财报超预期和宏不雅改善,大摩上调2025和2026年MSCI中国盈利增长预测至7%和9%。

估值差距收窄:大摩预测MSCI中国估值将与MSCI新兴市集看皆,摒除永恒折价,12个月远期P/E预测为12.5倍。

盈利拐点:三年半来初度功绩超预期

阅历13个季度的抓续失望后,中国股市终于迎来盈利转变点。

据大摩,MSCI中国指数身分股正迎来三年半以来的初度季度功绩超预期。领域现在,4Q24财报自满按公司数目推断和按市值加权推断都有8%的净超预期——这是自2021年第三季度以来的初度,驱散了贯穿13个季度的功绩失望期。

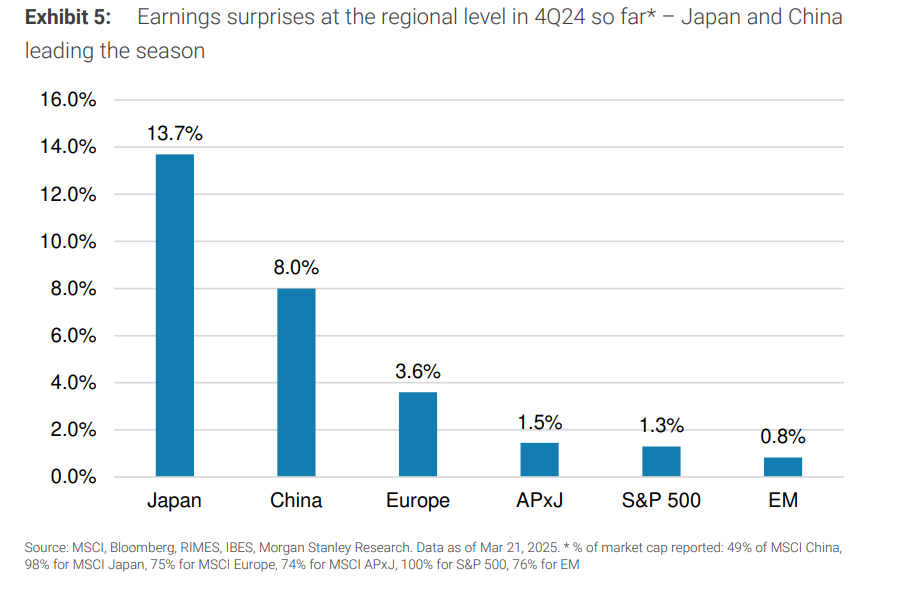

在专家主要市聚集,中国推崇也极度亮眼,以8%的净超预期比率位居专家第二,仅次于日本的13.7%,显耀进步欧洲、好意思国、举座新兴市集及亚太地区(除日本外)。这种功绩改善并非集聚在少数大市值公司,而是漫衍更为平衡,标明复苏趋势愈加健康。

在专家主要市聚集,中国推崇也极度亮眼,以8%的净超预期比率位居专家第二,仅次于日本的13.7%,显耀进步欧洲、好意思国、举座新兴市集及亚太地区(除日本外)。这种功绩改善并非集聚在少数大市值公司,而是漫衍更为平衡,标明复苏趋势愈加健康。

大摩指出,这一破损性变化归功于三大因素:

往常几年分析师大幅下调盈利预期后的低基数效应 企业积极履行自救步调,擢升盈利和推进酬金 科技/AI联系投资与诈欺的加快此外,基于盈利预期修正和对宏不雅经济与外汇远景的改善,大摩对2025年和2026年MSCI中国的盈利增长预测进行了限度上调,区分提高至7%和9%,较本来的6%和9%有所上调。

估值重估:从折价到追平

摩根士丹利预测MSCI中国有望终了与MSCI新兴市集估值的接轨,摒除永恒存在的折价。现在,MSCI中国的ROE复苏和地缘政事风险叮嘱已推动其本年以来的初步重估(12个月远期PE从10.2倍上升至11.6倍),对MSCI新兴市集的折价已削弱至6%。

大摩合计这一折价应当隐没,情理有二:

MSCI中国的盈利着力和预期修正轨迹彰着优于MSCI新兴市集举座 在潜在的好意思国关税加征配景下,MSCI中国相对处于更有益地位——基于互惠关税野心,中国对好意思国入口已征收的关税空间有限,且MSCI中国仅有约3%的收入浮现于好意思国市集,是好意思国十大新兴市集交易伙伴中最低的南向资金将络续撑抓港股

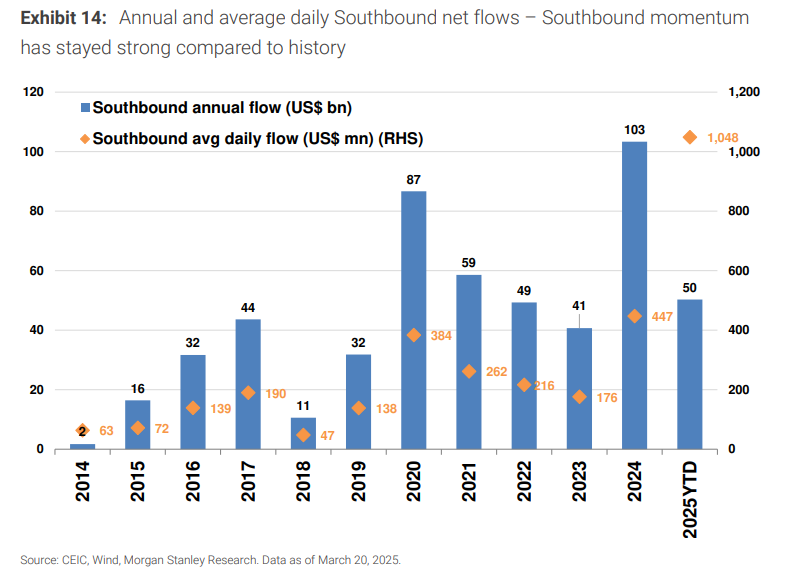

南向资金已成为香港股市的沉稳支抓力量。2024年创下进步1000亿好意思元的年度净流入记载,2025年于今势头更强,不到三个月就终明晰500亿好意思元的净流入,日均净流入达10亿好意思元,是2024年记载的两倍多。

大摩合计,两大因素支抓南向资金络续流入:

中国政府明确支抓沉稳和繁盛的香港成本市集,包括央行通知的一系列支抓步调 香港市集对互联网和科技的更大敞口,为寻求AI和时刻立异的投资者提供更径直的选拔 风险教唆及免责条件

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资忽视,也未谈判到个别用户独特的投资主义、财务景色或需要。用户应试虑本文中的任何见识、不雅点或论断是否合适其特定景色。据此投资,包袱景色。

新浪声明:此讯息系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或证据其形色。著述实质仅供参考,不组成投资忽视。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰